К нам обратился предприниматель со следующим запросом. Ему требуется доступный автомобиль для использования как в личных, так и в корпоративных целях.

Он хочет сравнить два способа получения автомобиля: финансовая аренда (лизинг) и долгосрочная аренда. Хочет понять, что выгоднее и при каких условиях.

Мы решили вместе с ним разобраться в этом вопросе. И вопрос оказался не таким простым и очевидным, как мог показаться с первого взгляда.

Понятно, что если машина вам нужна на несколько часов или дней, то краткосрочная аренда (каршеринг) однозначно оптимальный вариант.

Но что делать, если машина нужна на длительный срок? И по каким критериям нужно сравнивать аренду и финансовую аренду авто? Также о чём важном обязательно нужно не забыть при проведении такого сравнения?

Давайте разберёмся на конкретных цифрах.

Для начала давайте выберем автомобиль.

В приложении всем известного каршеринга первым предложенным нам автомобилем стал белорусский китаец Belgee X50. Он же по сути хорошо всем известный Geely Coolray. Машина в комплектации Style с двигателем мощностью 150 л.с., передним приводом и АКПП. Стоит отметить, что это новый автомобиль.

2. Формулируем условия аренды.

Каршеринг предлагает максимальный срок длительной аренды в 1 год. Арендатором может выступать физическое лицо. В нашем случае сам предприниматель или соответствующий сотрудник компании. Годовой пробег мы выбрали в 25,000 километров. Включили страховой пакет «Полное спокойствие» – то есть КАСКО по сути с франшизой в 40,000 рублей, а также ОСАГО с увеличенным лимитом гражданской ответственности до 1,500,000 рублей.

Удобно, что в аренду включены ТО, а также 1 сезонная замена шин в год.

К минусам можно отнести то, что каршеринг сильно ограничивает территорию использования автомобиля: Московский и Санкт-Петербургский регионы (города и области), а также город Сочи.

Таким образом, получаем достаточно удобное решение, где мы платим только за аренду (еженедельные платежи), а также за топливо. Всё остальное по сути включено в арендный платёж. Мы также можем отказаться от аренды в любой момент, оплатив за это штраф в разумном размере.

Портит настроение только то, что территория использования авто сильно ограничена, мы не получаем право собственности на автомобиль по окончании договора, в договоре аренды автомобиля есть существенные ограничения по использованию автомобиля.

3. Выбираем условия лизинга.

Выбираем лизинговую программу максимально приближенную к условиям аренды с 0% аванса, сроком на 4 года, равными ежемесячными платежами, включёнными в лизинг ТО, шинами и их заменой, страховками КАСКО и ОСАГО.

В итоге получаем вариант достаточно близкий к аренде. К плюсам можно отнести то, что в отличии от аренды в конце договора мы получаем право собственности, а также получаем существенные налоговые выгода (об этом в деталях ниже).

Минусами является то, что мы не сможем выйти из договора без существенных потерь.

4. Сравниваем итоговую стоимость обоих вариантов.

Итак, теперь самое интересное - цифры.

Первый этап сравнения – это базовые условия сравнения:

Переходим ко второму этапу – сравниваем итого платежи за год:

С небольшим преимуществом выигрывает лизинг.

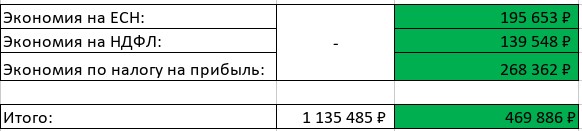

Но вроде мы что-то важное забыли? Что же это может быть? Мммм ... Точно – налоговую экономию лизинга, которая становится ещё более актуальной с 2025 года, когда ставка налога на прибыль повысится с текущих 20% до 25%.

При сравнении налоговых последствий обоих вариантов мы исходили из того, что источником оплаты арендных платежей станет заработная плата сотрудника, а лизинг будет погашаться за счёт средств компании.

Итак, переходим к последнему, третьему этапу сравнения – добавляем в расчёт налоговые преимущества лизинга:

При этом мы не включили в расчёты ещё два важных параметра:

1. Со всех лизинговых платежей компания поставит к зачёту НДС в сумме 215,000 рублей за год.

2. Мы не учли остаточную стоимость автомобиля, который перейдёт в собственность лизингополучателя в конце договора лизинга.

При добавлении этих двух параметров финансовый результат будет ещё намного больше в сторону финансовой аренды (лизинга).

5. Делаем выводы.

Итак, для предпринимателя в описанном нам сценарии лизинг финансовой точки зрения однозначно более привлекателен, чем аренда.

Однако главным преимуществом аренды остаётся её более высокая гибкость – от неё можно отказаться в любой момент без значительных финансовых потерь.

Получить профессиональные консультации по лизингу и подать заявку на лизинг оборудования, транспорта, спецтехники или коммерческой недвижимости: подать заявку тут.

Команда лизингового оператора Лизингуй.рф ежедневно помогает своим дорогим заказчикам разбираться в расчётах, деталях и нюансах лизинга, чтобы сделать его максимально понятным, безопасным, выгодным и удобным инструментом для успешного развития бизнеса.

Читайте и подписывайтесь на нас на Яндекс Дзен и в Телеграм.